네이버 통장, 혜택이 '진짜' 좋을까

3% 적립에 3% 이자율까지 선언해서 큰 이슈가 된 네이버 통장이 출시되었습니다. 기준금리가 0% 에 가까워지는 요즘, 3%의 이자율은 매력적인 수치로 다가올 수 있습니다. 오늘은 과연 이 3%가 진짜인지, 네이버 페이 카드는 진짜로 효율이 좋은 통장 및 카드인지에 대해 자세히 알아보도록 하겠습니다.

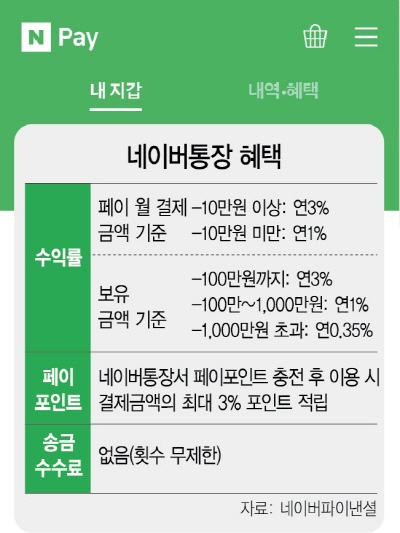

공식 이자율

공식 이자율은 3%이지만 자세히 살펴보셔야 합니다. 자유 입출금 형식인데 3% 이자율이 가능하긴 할까요? 당연히 조건이 있습니다. 보유금액이 100만원 이하일 때만 3% 이자율입니다. 세전이라는 것은 덤이구요. 100만 원 이상부터는 거의 이자율이 없는 수준에 가깝습니다. 100만 원으로 3%면, 세금 떼면 1년 최대 이자는 2만 7천원 정도 되겠습니다. 정말 '엄청난' 혜택이네요.

적립율

적립률은 실제로도 좋은 편입니다. 네이버 페이 결제 시 최대 3% 적립이 가능한데, 기본적으로 네이버페이 자체에 0.5~2.5% 적립 기능이 있기 때문입니다. 이 적립율에 더불어 네이버 통장을 통해 네이버페이 결제를 하면 0.5%만큼 적립을 더 해줍니다. 그래서 최대 3%인 것이지요. 이외에도 추후 출시되는 네이버 유료 멤버십에 가입하면 최대 9%까지 늘어나기도 한답니다. 물론 각종 혜택 뻥튀기를 하나도 빠짐없이 모두 받았을 때 적용되는 적립률이겠지요?

총평

이자율 3%는 허수라고 보시는 편이 좋습니다. 이자율에 혹해서 덥석 가입하시는 분은 농협 예금 드는 것보다 못한 선택을 하시는 겁니다. 적립률만 보고 선택하시는 게 좋은데, 저는 절대 추천드리지 않습니다. 지역화폐 캐시백률이 기본 5~10% 대를 오가는데, 네이버 페이는 온갖 유료 멤버십에다가 네이버 통장, 네이버페이 결제까지 총동원해야 겨우 9%가 됩니다. 단언컨대 가장 좋은 방법은, 통장 안 만들고 네이버페이 결제를 안 하는 것입니다. 9% 혜택 억지로 받겠다고 안 살 물건도 사다 보면, 어느새 거덜 나있는 통장 잔고를 보실 수 있습니다. 대기업 마케팅 팀은 바보가 아닙니다. 여러분들이 혜택 많이 얻는답시고 기뻐서 펑펑 소비할 때, 나는 현명한 소비자라고 자기 위로를 하며 물건을 마구 사댈 때, 네이버는 엄청난 이익을 챙겨갈 것입니다. 당연히 여러분들한테요. 현명한 선택 하시길 바라고, 자본을 투자가치가 높은 곳에 투자하시길 바랍니다.

대안

지난 포스팅에도 썼지만, 저는 자본을 늘리기 위해 적금이나 예금을 한다는 것은, 돈을 안 늘리겠다는 뜻과 같다고 봅니다. 소비에 치중하실 분들은 그냥 네이버 통장 개설해서 쓰시든 뭘 하시든 상관없고, 자산을 늘리는 데에 관심 있으신 분들은 아래 포스팅을 읽으시고 성공적으로 투자활동을 하시기 바랍니다.

2020/06/03 - [재테크] - 당신이 주식을 당장 시작해야 하는 이유 3가지

당신이 주식을 당장 시작해야 하는 이유 3가지

당신이 주식을 당장 시작해야 하는 이유 3가지 주식이 필수인 이유 만약 여러분이 10~20년 전에 이 글을 보셨더라면, 이게 무슨 터무니없는 소리인가 싶을 수도 있습니다. 예전에는 굳이 주식이나

economyteach.tistory.com

2020/06/01 - [재테크] - 주식하면 망한다? 반은 맞고 반은 틀린 이유

주식하면 망한다? 반은 맞고 반은 틀린 이유

주식하면 망한다? 반은 맞고 반은 틀린 이유 주식하면 망할까? 저를 포함한 젊은이들부터 연세가 지긋하신 어르신들까지, 어렸을 적 한 번은 들어봤을 법한 말이 있습니다. '주식하면 무조건 망�

economyteach.tistory.com

'재테크 > 재테크 마인드' 카테고리의 다른 글

| 주택청약 1순위 조건 총정리! 청약 당첨 확률 높이는 방법 (0) | 2020.06.15 |

|---|---|

| 미 증시 폭락에 대처하는 방법 (0) | 2020.06.12 |

| 금값은 항상 오를까? 금이 안전자산이 아닌 이유 (0) | 2020.06.03 |

| 당신이 주식을 당장 시작해야 하는 이유 3가지 (0) | 2020.06.03 |

| 환율이란 무엇일까?(환율전쟁 이해하기) (0) | 2020.05.27 |

댓글